【文/羽扇观金工作室 李丽梦】

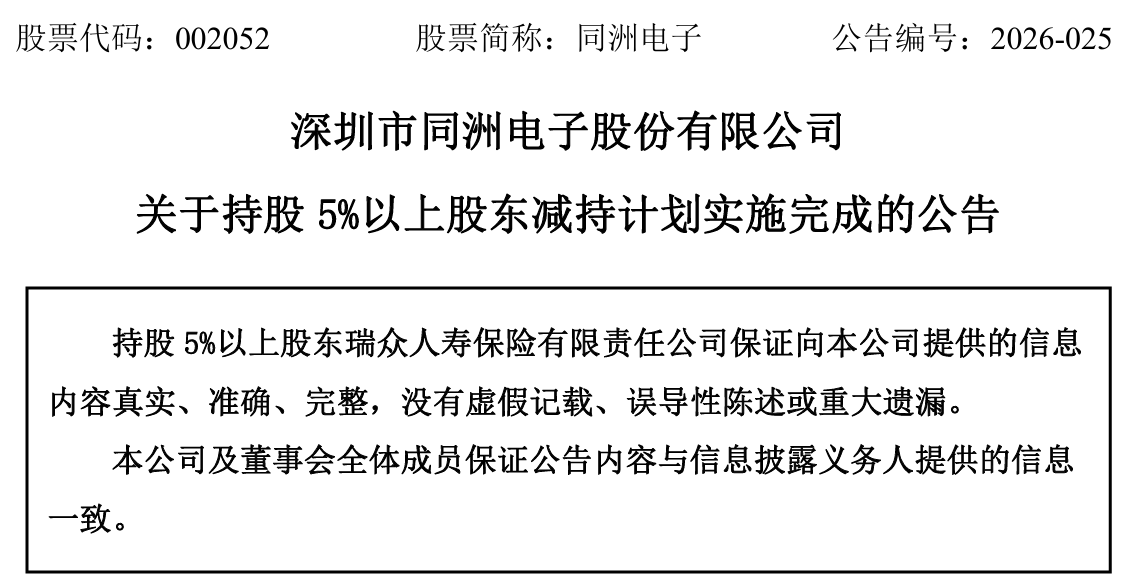

7月3日,同洲电子公告披露,持股5%以上股东瑞众人寿保险有限责任公司减持计划全部实施完毕,持股比例由6.09%降至5.09%,套现约6358万元。这一看似普通的财务操作,将一家成立仅三年的“国家队”险企——瑞众人寿,再次推至聚光灯下。

图为同洲电子(002052)公告

作为注册资本565亿元、2025年总保费达2436亿元的行业巨无霸,瑞众人寿承载着接盘华夏人寿的历史使命。然而,光环之下,这家年轻的险企正深陷合规失控、投诉登顶、经营承压的多重困局。

从“举牌”到“撤退”微妙转身, 减持套现约6358万元

5月19日,同洲电子披露持股5%以上股东瑞众人寿的减持预披露公告,计划在2026年6月9日至9月8日期间,以集中竞价方式减持不超过752.4396万股,占公司总股本比例不超过1%。

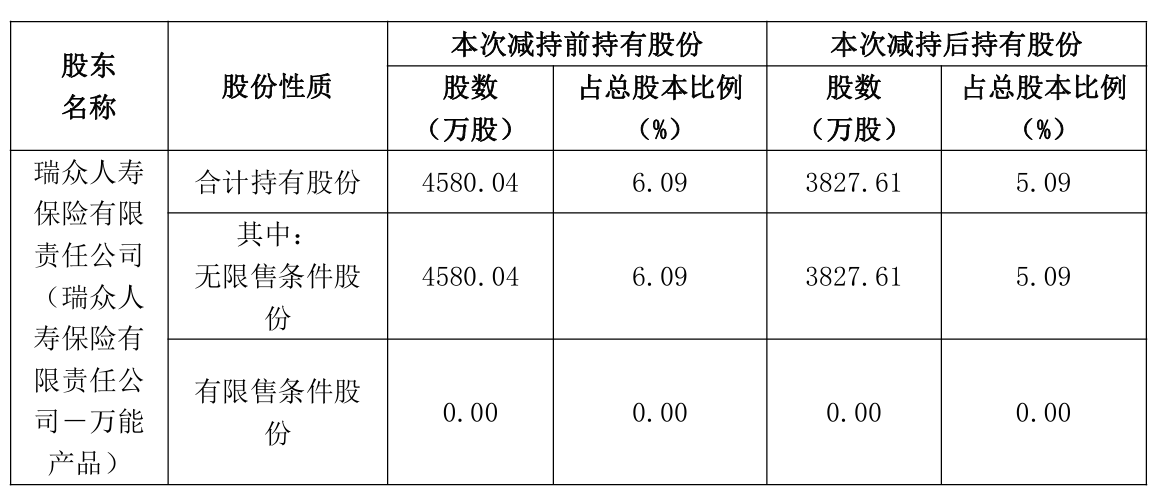

然而,减持进度远超预期。在2026年6月10日至7月1日的实际减持期间,瑞众人寿通过“瑞众人寿保险有限责任公司-万能产品”账户,以集中竞价方式累计减持同洲电子手机配资论坛官网股份752.43万股,占公司总股本比例1.00%,减持均价为8.45元/股,套现约6358万元。

图为减持前后,瑞众人寿的持股变化

这意味着,瑞众人寿在不到一个月的时间内完成了原计划三个月的减持任务,持股比例压线降至5.09%,恰好仍保持在5%“举牌线”之上。

减持完成后,瑞众人寿仍为同洲电子持股5%以上的重要股东。从时间节点来看,原计划三个月完成的减持任务在不到一个月内便火速收官,反映出瑞众人寿较强的资金回笼诉求或资产配置调整意图。值得关注的是,持股比例精准压线5.09%,恰好维持在举牌线之上,既避免了触及5%以下的信披简化边界,也为后续操作保留了灵活空间。

瑞众人寿于2023年6月28日获批开业,总部设在北京,是监管为处置原华夏人寿风险设立的国有全国性寿险公司。公司注册资本565亿元,由九州启航(北京)股权投资基金(有限合伙)出资339亿元持股60%、中国保险保障基金有限责任公司出资226亿元持股40%。前者由中国人寿等十余家国有寿险企业联合出资,国有资本底色浓厚。

图为瑞众人寿股权穿透

瑞众人寿对同洲电子的“举牌”,并非二级市场的主动买入,而是源于承接原“华夏人寿”的存量资产。

2023年,华夏人寿因风险处置被瑞众人寿全面接手。在这一过程中,华夏人寿此前通过“万能保险产品”和“分红-个险分红”账户持有的同洲电子股份,全部转移至瑞众人寿名下。

2024年8月22日,同洲电子正式公告,原股东“华夏人寿”变更为“瑞众人寿”。变更完成后,瑞众人寿通过两大账户合计持有同洲电子7,459.6万股,占总股本的10%。从2024年11月起,瑞众人寿开始了对同洲电子的减持,从分红产品账户的628.8万股被率先清空;随后万能产品账户也持续被减持;直至本次公告,这场始于资产承接的“举牌”,已演变为一场持续近两年的撤退。

资本市场对险资减持向来敏感。瑞众人寿此次减持,至少释放了三重信号:

第一,财务诉求优先。万能险账户资金具有较高的收益敏感性,在A股市场波动加剧的背景下,瑞众人寿选择落袋为安。同洲电子近年来基本面未见明显改善,以8.45元均价退出,可能出于对持仓资产收益预期的重新评估。

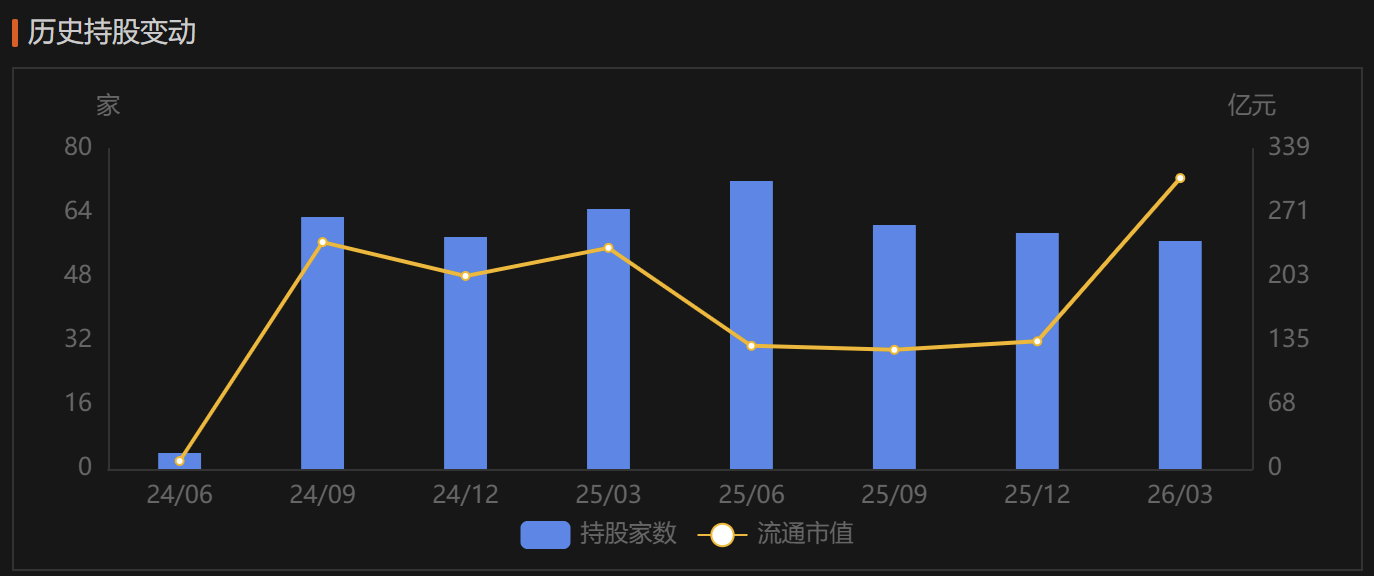

图为东方财富Choice数据官方统计

第二,投资策略调整。2026年以来,瑞众人寿在A股市场的投资布局颇为活跃。据东方财富Choice数据,瑞众人寿-自有资金账户2026年一季度末持股家数已达57家、流通市值307.8亿元,覆盖兴业银行、普源精电、保利发展、沃格光电、永新光学、健康元等标的,在整体权益投资规模持续扩张的背景下,对具体标的进行优化调整属正常操作。

第三,合规压力下的被动选择。2026上半年瑞众人寿面临的密集监管处罚,此次快速减持不排除与公司应对合规检查、优化资产结构有关。

半年13张罚单,粗放销售惯性未根除,国寿管理模式水土不服

如果说减持是瑞众人寿经营层面的常规动作,那么罚单的密集程度则暴露了这家“国家队”险企更深层的治理危机。

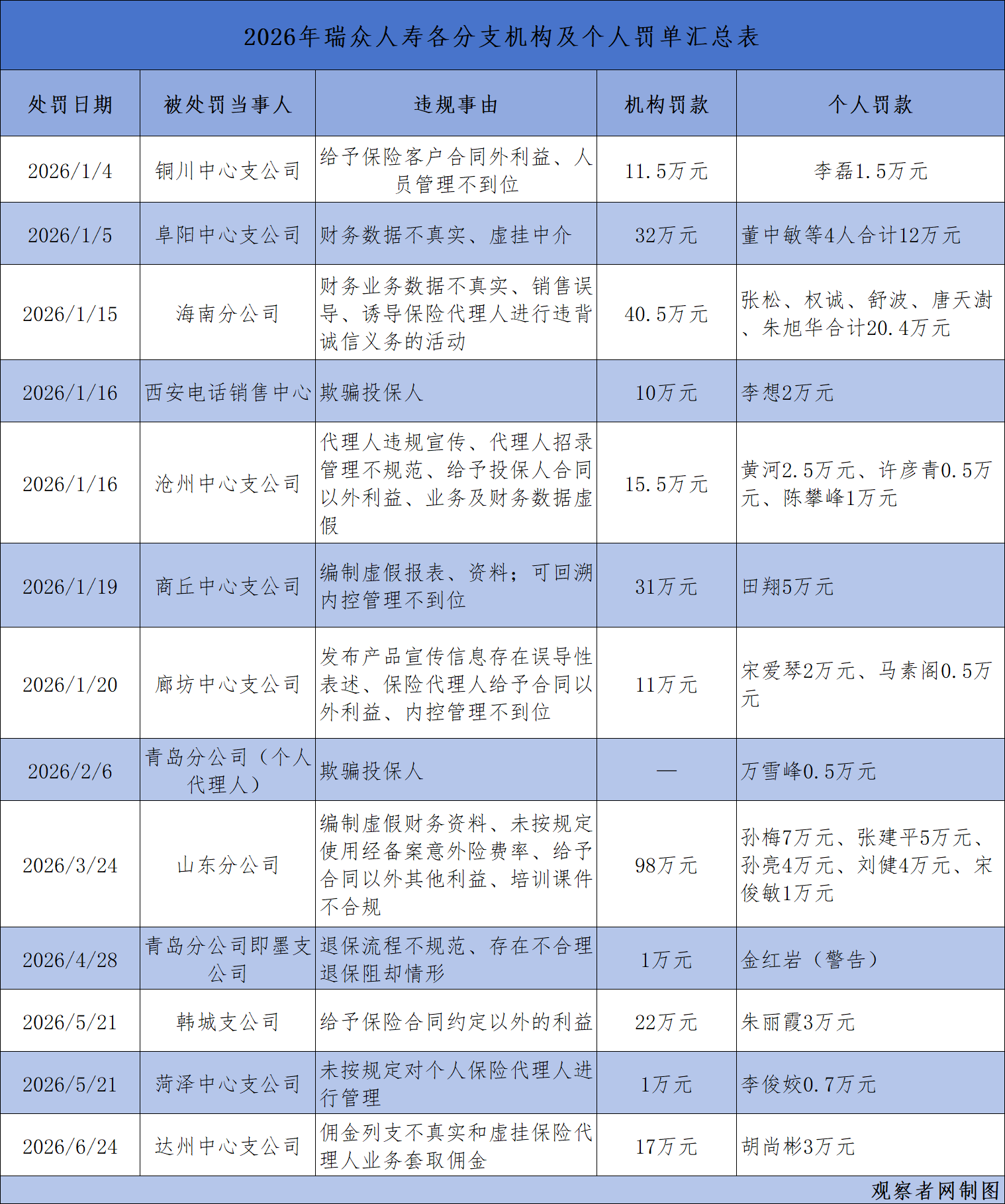

2026年上半年,瑞众人寿合规问题持续暴露。据不完全统计,年内已有13个分支机构因违法违规被监管部门处罚通报,机构罚没总额302.5万元,配套相关管理人员、代理人个人罚款合计超68.9万元,处罚地域横跨山东、海南、河南、河北、陕西、安徽、四川多省份,违规呈现高度同质化特征。

图为瑞众人寿2026年上半年罚单

从违规事由来看,财务造假与销售违规是两大重灾区:多家机构存在编制虚假财务报表、虚挂中介与代理人套取佣金、财务数据失真等问题;同时普遍存在向客户承诺合同外返利、销售宣传误导、电销欺骗投保人等销售乱象,另有分支机构代理人管理缺位、退保流程梗阻、培训课件不合规等内控缺陷。

山东分公司以98万元单笔罚款为截至目前年内最重处罚,一省辖区多家机构累计罚没规模居全国首位。同类违规行为在全国多地分支机构重复出现,并未因总公司整改管控得到遏制,直观印证原华夏人寿粗放展业惯性未根除。

为对冲华夏的激进基因,监管层为国寿系管理团队“大换血”。瑞众人寿两任董事长、两任总裁均为资深国寿老将:首任董事长赵立军、首任总裁赵松来长期任职中国人寿省级分公司与集团总部;现任董事长赵国栋原为中国人寿副总裁、董事会秘书,总裁俞德本曾执掌中国人寿江苏分公司与国寿海外业务,副总经理、总精算师、合规负责人、首席投资官等关键岗位同样由国寿体系干部出任。

这套模式在产品设计、销售渠道、风险管理上全面“国寿化”,意在植入稳健经营文化。然而,国寿的成熟模板面对的是华夏遗留的万亿理财险包袱和数千家分支机构的既有惯性。顶层制度设计无法穿透至一线。当国寿化的合规要求遭遇基层“冲规模”的业绩压力时,前者往往让位于后者。2026年上半年密集罚单恰恰说明:国寿的经验输出,尚未能转化为基层的内控升级。

华夏的“旧病”未除,国寿的“新方”难见效,两种力量的错位与冲突,构成了瑞众人寿合规困局的深层病灶。

作为风险处置专项设立的险企,瑞众人寿适用阶段性简化信息披露安排,暂未对外公开完整年度财务与偿付能力报告,市场难以直观核查公司流动性、资产质量真实状况,进一步放大市场信任顾虑。

在合规文化建设尚未落地基层的当下,信息披露的缺失加剧了市场的信任焦虑。投资者和投保人无法通过公开渠道全面了解公司的真实财务状况,这与其“国家队”险企的身份形成了某种错位。

历史遗留巨额包袱,华夏时代高成本理财险埋下长期风险

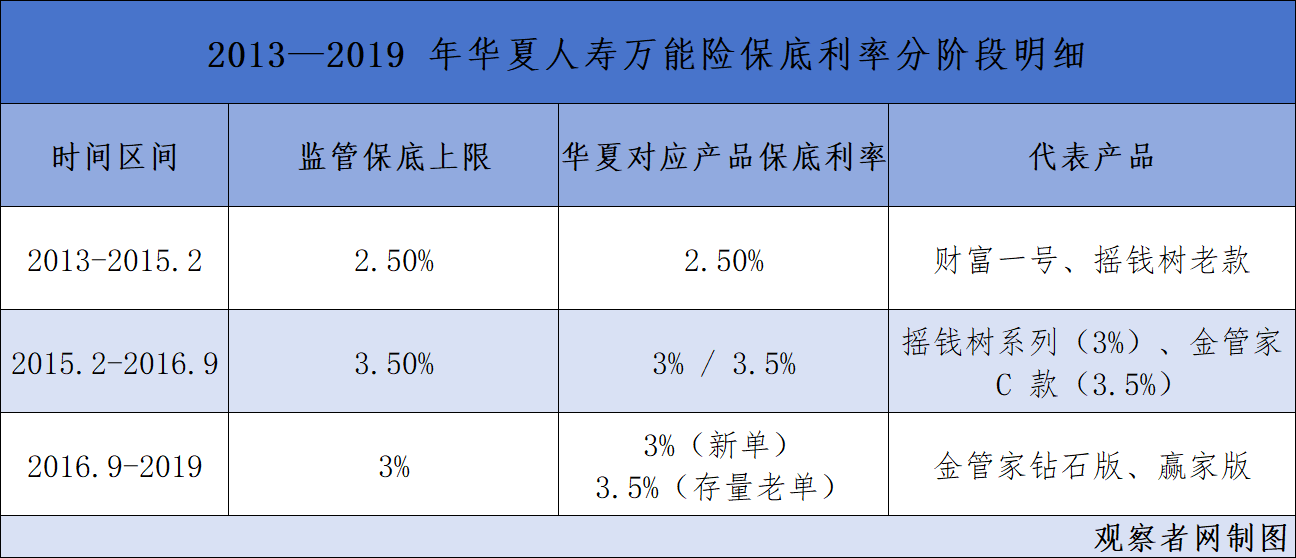

合规、流动性难题的根源,同样指向2013至2019年华夏人寿依靠短期万能险狂飙突进形成的巨额历史负债。

2013年起,华夏人寿凭借万能险等短期理财型产品开启“开挂模式”。2013年总保费370亿元,2014年翻倍至705亿元,2015年再度翻倍至1577亿元。其中,保户投资款新增交费占比在2013年为89.82%,2014年提高至95.51%,2015年进一步提高至96.68%。华夏人寿最后一次披露年报为2019年,这一年,公司保费规模飙升至2679亿元,超越太保、新华等老牌险企,仅次于中国人寿和平安人寿,跃居行业第三。

然而,规模狂飙背后,流动性、资产质量隐患同步快速累积,公司的风险也全面暴露。2019年,华夏人寿投资收益248.9亿元,同比下降了11.67%。退保金高达246.68亿元,同比增长237.55%,几乎吞噬了全部投资收益;保户储金及投资款全年净流出569.56亿元,客户资金持续大规模撤离;全年净现金流为-101.85亿元,四个季度中仅三季度实现正现金流。即便投资收益在账面上覆盖了利息支出,巨额的兑付压力和持续的现金流失,已使公司资金链极度紧绷。

图为2013—2019年华夏人寿万能险保底利率分阶段明细

瑞众人寿全盘承接原华夏人寿巅峰期扩张的万能险业务,2013至2019年华夏人寿万能险保底利率随监管政策分阶段维持2.5%-3.5%,但国内十年期国债收益率长期徘徊2%左右,险资整体固收投资收益率难以覆盖负债成本,每年产生数十亿元刚性利差缺口。

原华夏人寿2014-2019年主推5年期以内两全险、短期年金理财险,这批产品在2024-2026 年进入集中满期兑付周期。此类险种保障功能极弱,本质是类储蓄理财,客户到期后极易集中退保。

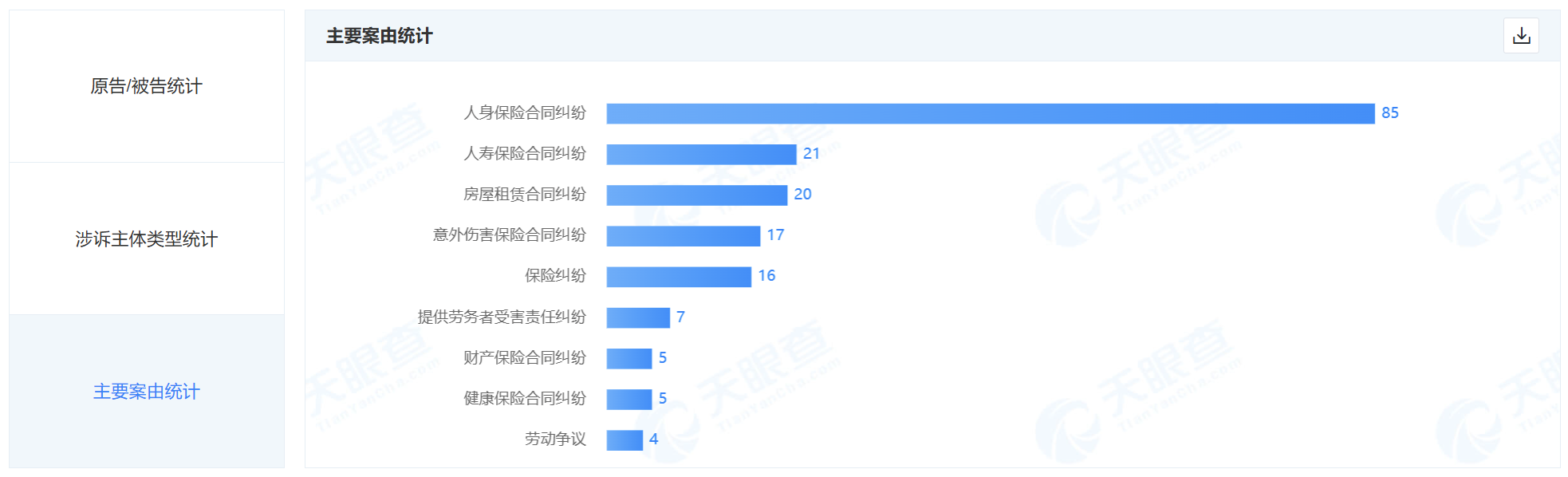

图片来自天眼查

风险传导延伸至司法层面,截至发稿前,天眼查数据显示,瑞众人寿作为被告的开庭案件已达147起,案件类型高度集中于“人身保险合同纠纷”和“人寿保险合同纠纷”。更值得关注的是,多起案件中瑞众人寿与原华夏人寿及其分支机构被列为共同被告。

瑞众人寿的故事,是一个关于“规模与治理”的经典矛盾。

从数据看,这家公司无疑堪称“巨无霸”:565亿元注册资本行业第一、2025年总保费2436亿元、服务超4000万客户、资管规模突破1.3万亿元。它承载着化解华夏人寿风险的历史使命,被寄予厚望。

然而,光鲜的数字之下,合规体系的脆弱、消费者信任的流失、历史包袱的沉重,构成了这家年轻险企难以回避的“成长阵痛”。

减持同洲电子,或许只是一次普通的财务操作;半年13张罚单,才是真正需要警惕的信号。毕竟,对于一家服务4000万客户的保险公司而言,信任一旦失去,重建的成本远高于任何一张罚单的金额。

宝尚配资提示:文章来自网络,不代表本站观点。

- 上一篇:主力配资炒股 仅剩最后一战!法网女单决赛对阵出炉:19岁新星VS资格赛黑马

- 下一篇:没有了

相关文章

沪深京指数

热点资讯

推荐资讯